互聯(lián)網(wǎng)金融運營核心數(shù)據(jù)指標與互聯(lián)網(wǎng)數(shù)據(jù)服務(wù)應(yīng)用

互聯(lián)網(wǎng)金融運營在數(shù)字化浪潮中,對數(shù)據(jù)的依賴與日俱增。有效的數(shù)據(jù)洞察不僅能驅(qū)動業(yè)務(wù)增長、優(yōu)化用戶體驗,更是風(fēng)險控制與合規(guī)經(jīng)營的基礎(chǔ)。運營者需要關(guān)注的數(shù)據(jù)維度廣泛,而專業(yè)的互聯(lián)網(wǎng)數(shù)據(jù)服務(wù)則為這些數(shù)據(jù)的獲取、分析與應(yīng)用提供了強大支撐。

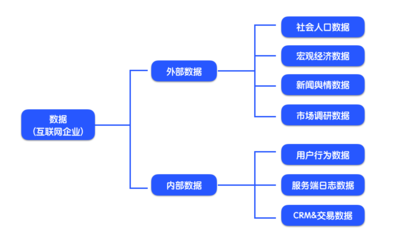

一、 核心需關(guān)注的運營數(shù)據(jù)維度

- 用戶與流量數(shù)據(jù):這是運營的起點。需關(guān)注新增用戶數(shù)、活躍用戶數(shù)(DAU/MAU)、用戶來源渠道(如自然搜索、社交媒體、廣告投放)、注冊轉(zhuǎn)化率、頁面訪問深度、停留時長及跳出率等。這些數(shù)據(jù)揭示了用戶的獲取效率與產(chǎn)品的初步吸引力。

- 交易與業(yè)務(wù)數(shù)據(jù):直接反映業(yè)務(wù)健康度。核心指標包括交易總額(GMV)、交易筆數(shù)、客單價、投資/借貸金額分布、產(chǎn)品申購/贖回率、復(fù)購率等。需細分到不同產(chǎn)品線、用戶層級(如新老客戶)進行分析。

- 用戶行為與轉(zhuǎn)化數(shù)據(jù):深入用戶旅程的關(guān)鍵。需跟蹤關(guān)鍵路徑轉(zhuǎn)化率(如從注冊到完成首筆投資的轉(zhuǎn)化漏斗)、功能使用率(如理財計算器、風(fēng)險評估工具)、搜索關(guān)鍵詞、客服咨詢熱點等。這有助于識別用戶體驗瓶頸與需求痛點。

- 財務(wù)與收益數(shù)據(jù):關(guān)乎商業(yè)可持續(xù)性。重點關(guān)注營收、成本、利潤率、獲客成本(CAC)、用戶生命周期價值(LTV)、LTV/CAC比值、以及各營銷活動的投資回報率(ROI)。

- 風(fēng)險與安全數(shù)據(jù):互聯(lián)網(wǎng)金融的生命線。必須嚴密監(jiān)控欺詐交易率、逾期率、壞賬率、用戶信用評分變化、異常登錄或操作行為(如異地登錄、頻繁修改信息)、以及輿情中涉及的平臺風(fēng)險關(guān)鍵詞。

- 市場與競品數(shù)據(jù):保持外部視角。需了解行業(yè)整體規(guī)模與趨勢、市場份額、競品的產(chǎn)品利率、營銷活動、用戶評價及品牌聲量變化,以調(diào)整自身策略。

二、 互聯(lián)網(wǎng)數(shù)據(jù)服務(wù)的賦能作用

專業(yè)的互聯(lián)網(wǎng)數(shù)據(jù)服務(wù)通過技術(shù)手段,將上述多維數(shù)據(jù)轉(zhuǎn)化為可操作的洞察:

- 數(shù)據(jù)采集與整合:通過SDK、API、爬蟲等技術(shù),自動化采集來自App、網(wǎng)站、第三方平臺(如廣告后臺、社交媒體)的散落數(shù)據(jù),并整合到統(tǒng)一的數(shù)據(jù)平臺(如數(shù)據(jù)倉庫),打破數(shù)據(jù)孤島。

- 數(shù)據(jù)分析與可視化:提供BI工具,將復(fù)雜數(shù)據(jù)轉(zhuǎn)化為直觀的儀表盤、報表和可視化圖表(如轉(zhuǎn)化漏斗圖、用戶路徑圖),幫助運營人員實時監(jiān)控核心指標,快速發(fā)現(xiàn)問題。

- 用戶畫像與精準營銷:基于用戶行為、屬性、交易數(shù)據(jù),構(gòu)建精細化用戶畫像(Persona)。數(shù)據(jù)服務(wù)能支持分群(Segmentation),實現(xiàn)個性化的產(chǎn)品推薦、內(nèi)容推送和營銷活動,提升轉(zhuǎn)化與留存。

- 風(fēng)險識別與預(yù)警:應(yīng)用機器學(xué)習(xí)模型,對實時交易流進行監(jiān)控,自動識別可疑模式并觸發(fā)預(yù)警(如反欺詐系統(tǒng))。通過輿情監(jiān)控服務(wù),及時發(fā)現(xiàn)并應(yīng)對潛在的品牌信譽風(fēng)險。

- 市場情報與決策支持:提供行業(yè)分析報告、競品動態(tài)監(jiān)控、熱點趨勢追蹤等服務(wù),為產(chǎn)品設(shè)計、定價策略和市場投放提供外部數(shù)據(jù)依據(jù),輔助戰(zhàn)略決策。

三、 實踐中的關(guān)鍵點

- 數(shù)據(jù)質(zhì)量與合規(guī)是前提:確保數(shù)據(jù)來源合法、準確、及時,并嚴格遵守《個人信息保護法》等法律法規(guī),在用戶授權(quán)范圍內(nèi)進行數(shù)據(jù)利用。

- 從數(shù)據(jù)到行動的閉環(huán):關(guān)注數(shù)據(jù)的最終目的是驅(qū)動決策和行動。例如,發(fā)現(xiàn)某渠道獲客成本激增,應(yīng)立即調(diào)整投放策略;發(fā)現(xiàn)某步驟轉(zhuǎn)化率低,應(yīng)進行A/B測試優(yōu)化界面或流程。

- 技術(shù)與業(yè)務(wù)的融合:運營人員需具備基本的數(shù)據(jù)解讀能力,數(shù)據(jù)團隊需深入理解業(yè)務(wù)邏輯,兩者緊密協(xié)作才能最大化數(shù)據(jù)價值。

互聯(lián)網(wǎng)金融運營已進入“數(shù)據(jù)驅(qū)動”的深水區(qū)。系統(tǒng)性地關(guān)注用戶、交易、行為、財務(wù)、風(fēng)險及市場等多維度數(shù)據(jù),并善用互聯(lián)網(wǎng)數(shù)據(jù)服務(wù)提供的采集、分析、建模與洞察能力,是構(gòu)建核心競爭力、實現(xiàn)穩(wěn)健增長與有效風(fēng)控的必由之路。

如若轉(zhuǎn)載,請注明出處:http://www.huaqiangchina.com/product/38.html

更新時間:2026-05-22 05:39:32